AXA愛唯守評測 2026:900% 多重賠償,保費低平均值達 15%,性價比真的高嗎?

- 21小时前

- 讀畢需時 8 分鐘

癌症、心臟病、認知障礙症——每一項都可能改寫人生軌跡。AXA 愛唯守提供 900% 多重賠償 (包含癌症 600% 現金支援),看似全面,但愛唯守的實際保障是否物有所值?我們以 8 個真實患病情境實測,深入拆解愛唯守保費競爭力、賠償槓桿與保障盲點,幫你判斷這份愛唯守危疾保險是否真正切合你的需要。

⏱️ 閱讀時間:8 分鐘 | 📅 最後更新日期:2026年6月11日

產品核心摘要 🎯

✅ 保障結構: | 終身儲蓄型危疾保障,保障 63 項危疾、57 項早期疾病,多重賠償上限達保額 900%。 |

✅ 癌症定位明顯較強: | 癌症多重賠償高達 500%,並設「每月領取」模式,癌症總賠償可達 600%。 |

✅ 保費屬市場中游略低: | 保費屬市場中游略低:以 35 歲非吸煙受保人計算,較多重賠償類別組別平均 🚺低約 7.5%; 🚹低約 11.5% 。 |

✅ 認知障礙症保障較全面: | 除多重賠償階段持續保障至 85 歲外,亦設每年 6% 現金支援 (至身故)。 |

目錄

30秒看懂「愛唯守」的定位

這是一款「多重賠償 」類別的計劃。它的保障設計在於:在首次危疾賠償後,保單依然生效,針對癌症、心臟病、中風 (三大危疾)、嚴重認知障礙症以及其他受保危疾 提供持續保障至 85 歲。多重賠償最高總賠償可達保額的 900%。

項目 | 總括 |

💰 保費定位 | 中游略低水位 — 較多重賠償類別平均保費低約 5-10% |

🔁 保障結構 | 多重賠償類型,總保額上限 900%,當中癌症佔 500%、心臟病+中風共 200% |

📈 賠償槓桿 | 35 歲非吸煙女性「乳癌持續+擴散」情境達 12.0x,高於類別平均 9.0x |

⚠️ 需要留意 | 心臟病及中風的多重賠償上限僅 200%;無豁免保費及還原保額功能 |

特色保障拆解

癌症保障火力集中 (500% + 每月領取模式)

癌症多重賠償可達 500%,是多重賠償類別中較高水平。

提供「每月領取」模式:每月 5%、最多 100 個月 (即 500%),連同首次危疾賠付,癌症總賠償可達 600%。

認知障礙症雙重保障

多重賠償階段:持續保障至 85 歲 (限首次確診)。

額外設每年 6% 現金支援,可發放至身故,對應認知障礙症需要長期照顧的特性。

63 項危疾保障 - 涵蓋 59 種複雜手術

受保嚴重疾病涵蓋 63 項,其中一項為「深切治療連複雜手術」(例如心瓣置換、冠狀動脈分流手術、肝移植、腦腫瘤切除術、脊椎融合術等)。

條件為被保人於深切治療部留醫並使用侵入性維生支持持續 120 小時或以上,並於同一次住院內已接受該複雜手術,方可獲嚴重疾病保險賠償 (保額 100%)。

此設計有助填補傳統危疾定義未能涵蓋的醫療發展缺口——隨着現代醫療技術進步,許多重大疾病已可透過複雜手術治療,將相關手術納入保障,對於關注「保障與時並進」的投保人是值得留意的設計。

保費水平與市場競爭力分析

以 35 歲非吸煙投保人投保 10 萬美元保額為基礎,對比「愛唯守」與市場上「多重賠償」類別的平均首年保費,結果顯示它的保障水平全線低於類別平均值。

年齡 | 🚺 首年保費 | vs 類別平均值 | 🚹 首年保費 | vs 類別平均值 |

|---|---|---|---|---|

25 歲 | US$2,767 | -5.4% | US$2,569 | -11.6% |

30 歲 | US$3,178 | -5.6% | US$2,930 | -11.7% |

35 歲 | US$3,577 | -7.5% | US$3,415 | -11.5% |

40 歲 | US$4,225 | -7.6% | US$4,015 | -12.7% |

45 歲 | US$4,845 | -10.0% | US$4,736 | -15.0% |

2026 賠償槓桿實測 (數據說話)

愛唯守的保費水平固然吸引,但危疾保險的核心仍在於實際賠償能力。我們將分析愛唯守在關鍵情境下的賠償槓桿 (即總賠償額 / 總付保費),並與同類別計劃的平均數進行比較。

🚺 女性 (35歲, 非吸煙) 賠償數據對比

保證賠償 (總計) | 賠償槓桿 | |||

|---|---|---|---|---|

測試情境 | 愛唯守 | 類別平均值 | 愛唯守 | 類別平均值 |

1. 年輕罹患乳癌 | US$550,000 | US$416,444 | 51.3x | 43.7x |

2. 乳癌持續 + 擴散 | US$600,000 | US$477,556 | 12.0x | 9.0x |

3. 抗癌 + 復發 | US$380,000 | US$338,667 | 5.3x | 4.7x |

7. 認知障礙症 | US$154,000 | US$141,556 | 2.2x | 1.9x |

📊 觀察報告

四個情境的賠償總額與賠償槓桿均高於類別平均,反映愛唯守對女性投保人具備全面性優勢:

✅ 年輕罹患乳癌情境表現亮眼: 賠償槓桿達 51.3 倍,較類別平均 43.7 倍高出 17.4%;總賠償 $550,000 較類別平均 $416,444 高出逾 $133,000,主要受惠於首 10 年升級保障 (+50%) 。

✅ 乳癌持續 + 擴散情境差距最大: 12.0 倍對比 9.0 倍,高出 33.3%;總賠償亦較類別平均高出逾 $122,000,於癌症持續惡化情境下表現突出。核心原因在於癌症多重賠償高達 500%,配合每月 5% 癌症現金支援,在病情延續時可大幅拉高賠付額。

✅ 抗癌 + 復發情境跑贏市場: 5.3 倍對比 4.7 倍,高出 12.8%;總賠償亦較類別平均高約 $41,000,於多次癌症復發病程中表現穩定。

✅ 認知障礙症情境同樣領先: 2.2 倍對比類別平均 1.9 倍,高出 15.8%;總賠償 $154,000 較類別平均高約 $12,000,與市場上不少聚焦癌症保障的多重賠償產品形成明顯區隔。

整體而言,女性投保人在四個情境下均錄得正差距,愛唯守呈現「全面跑贏類別平均」的特徵,並未出現某一情境特別失色的兩極化現象。核心原因在於:(1) 癌症現金支援設計於癌症惡化病程中可為患者提供持續支援;及 (2) 多重賠償保障將嚴重認知障礙症納入並提供持續保障至 85 歲。

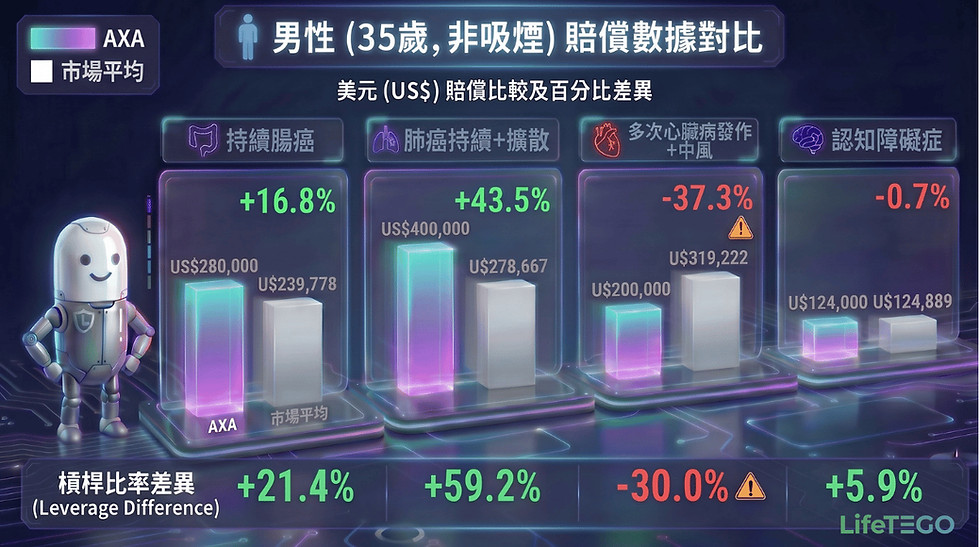

🚹 男性 (35歲, 非吸煙) 賠償數據對比

保證賠償 (總計) | 賠償槓桿 | |||

測試情境 | 愛唯守 | 類別平均值 | 愛唯守 | 類別平均值 |

1. 持續腸癌 | US$280,000 | US$239,778 | 5.1x | 4.2x |

2. 肺癌持續 + 擴散 | US$400,000 | US$278,667 | 7.8x | 4.9x |

5. 多次心臟病 發作 + 中風 | US$200,000 | US$319,222 | 4.9x | 7.0x |

7. 認知障礙症 | US$124,000 | US$124,889 | 1.8x | 1.7x |

📊 觀察報告

男性投保人的觀察結果呈現明顯的「癌症強、心血管弱」兩極化保障特徵:

✅ 持續腸癌情境跑贏市場: 5.1 倍對比類別平均 4.2 倍,高出 21.4%;總賠償亦較類別平均高出約 $40,000,表現穩健。

✅ 肺癌持續 + 擴散情境亦表現突出: 賠償槓桿達 7.8 倍,較類別平均 4.9 倍高出 59.2%;總賠償 $400,000 較類別平均 $278,667 高出逾 $121,000,是四個情境中差距最懸殊的一項。反映危疾升級保障 (+50%) 配合每月 5% 癌症現金支援 (最多 100 個月) 的疊加機制,於癌症惡化病程中具明顯優勢。

❌ 多次心臟病發作 + 中風情境明顯落後: 4.9 倍對比類別平均 7.0 倍,低出 30%;總賠償 $200,000 較類別平均 $319,222 少逾 $119,000,為四個情境中表現最弱的一項。主因在於心臟多重賠償上限僅 200%,並無類似癌症的現金支援機制,於多次心血管事故的長線病程中明顯落後。

➖ 認知障礙症情境與市場大致持平: 1.8 倍對比類別平均 1.7 倍,僅微幅高出;總賠償 $124,000 與類別平均 $124,889 差距不大,表現屬市場中游。

整體而言,男性投保人於愛唯守的賠償表現高度依賴癌症相關機制。其癌症升級保障及每月現金支援於癌症情境下能顯著拉高賠償槓桿,跑贏市場;但心臟多重賠償上限僅 200% 且不設心血管現金支援,導致在涉及多次心臟病發作與中風的長線病程中,賠償總額及槓桿均明顯落後於類別平均。對於有心血管疾病家族史的男性投保人,此項結構性短板值得特別關注並需考慮以額外保障補足。

AXA 愛唯守的性價比真的高嗎?

從數據看,答案是「癌症保障性價比高,但非全面型最強」:

✅ 是性價比之選的情境:

主要關注癌症保障的投保人。

5 個癌症相關情境的賠償槓桿全面跑贏類別平均,配合保費低於平均 5% - 15%,符合「便宜+保障高」的選擇邏輯。

⚠️ 不是性價比最強的情境:

重視心血管疾病多重賠償的投保人。

心臟+中風只有 200% 多重賠償,明顯低於類別平均水位,「多次心臟病+中風」測試結果亦印證此缺口。

換言之,愛唯守是一份「癌症導向、保費友善」的多重賠償計劃,性價比定位視乎你最擔憂的疾病類別而定。

適合你嗎?

✅ 適合以下人士

有乳癌、肺癌、腸癌等癌症家族病史,希望加強癌症多重賠償保障。

保費預算屬於多重賠償類別的中下游,希望以較低保費得到高癌症保障。

重視認知障礙症長期現金支援 (每年 6% 至身故)。

接受癌症以「每月領取」方式取代多重賠償,作長期抗癌生活費用支援。

❌ 較不適合以下人士

有心臟病或中風家族病史,希望多重賠償上限更高。

重視豁免保費 (賠付早期疾病後免續保 12-24 個月) 功能。

希望保額在賠付早期疾病後可自動還原至 100%。

預算充裕,希望最大化保障範圍 (此情況可考慮愛唯守升級版)

常見問題 (FAQ)

Q1:愛唯守的「每月領取模式」是什麼?什麼時候啟動?

▪️癌症確診並獲危疾賠償 1 年後,受保人可選擇將後續癌症多重賠償改為「每月領取」5%、最多 100 個月 (即 500%),連同首次危疾賠付,總癌症賠償可達 600%。期間需每 6 個月提供專科醫生治療報告。此模式適合預期需要長期抗癌、希望以穩定現金流支援治療開支的患者。

Q2:愛唯守的心臟病保障是否不足?

▪️從多重賠償上限看,愛唯守心臟病及中風合共 200%,相對類別中部份計劃 (300% 或更高) 較為單薄。對於沒有心血管家族病史的投保人,200% 通常已足夠應付兩次重大心臟病發作;但若家族史明顯,建議考慮其他多重賠償更高的計劃,或加配另一份補強保障。

Q3:愛唯守和愛唯守 (升級版) 主要差別在哪?

▪️升級版總保額由 900% 提升至 1200%,當中心臟+中風組合賠償由 200% 提升至 400%、其他危疾保障賠償由 100% 提升至 200%。認知障礙症現金支援亦由每年 6% 提升至 12%。保費 (非吸煙人士) 約高出 17%,適合預算更充裕、想全面強化非癌症保障的投保人。

下一步:找出最適合你的方案

每個人的年齡、健康狀況和家族病史都不一樣,適合別人的未必適合你。保費和賠償槓桿也會因應你的實際年齡而有所差異。

使用我們的 危疾保險揀選指南功能,輸入你的年齡與需求,獲取一份屬於你自己的個人化賠償測試報告——讓數據說話,而不是靠感覺做決定。

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷。