危疾模擬賠償測試

透過模擬真實情境, 幫助您了解危疾保險如何應對不同疾病情況, 並找到最符合需求的保障方案。

我們為男女性分別設計了 8 項模擬情境, 涵蓋多項常見的高風險疾病。

涵蓋乳癌、子宮頸癌等,

並包括心血管疾病和認知障礙相關測試

女性高風險疾病情境測試

涵蓋肺癌、前列腺癌等,

並包括心血管疾病和認知障礙相關測試

男性常見疾病情境測試

假設在 36 歲時, 不幸確診乳房原位癌, 經手術後康復。

但在 38 歲時確診乳癌, 接受切除手術後恢復健康。

到了 50 歲, 乳癌復發, 再次進行手術並接受積極治療, 最終在 56 歲時戰勝癌症。

假設在 49 歲時不幸確診乳癌, 並且病情持續。

到了 56 歲, 癌症擴散至肺部。

最終, 於 60 歲時不幸離世。

假設在 53 歲時不幸確診子宮頸原位癌, 經治療後康復。

然而, 在 61 歲時患上大腸癌, 可幸手術後再次康復。

到了 67 歲, 大腸癌不幸復發, 經過手術和積極治療, 最終在 71 歲時完全康復。

假設在 55 歲時因心血管問題需要接受冠狀動脈成形術 (俗稱「通波仔」)。

之後雖然健康情況穩定, 但在 75 歲時仍不幸罹患急性心肌梗塞。

假設在 66 歲時首次罹患急性心肌梗塞。

之後, 在 82 歲時再次經歷急性心肌梗塞,

並於 84 歲時被確診罹患中風。

假設在 63 歲時因心血管問題接受冠狀動脈成形術(俗稱「通波仔」)。

之後於 68 歲確診急性心肌梗塞,

最終在 73 歲時被診斷為中風。

假設在 72 歲時被診斷為中度認知障礙症,

隨後於 83 歲確診為嚴重認知障礙症。

最終於 93 歲離世。

假設在 68 歲時罹患乳癌, 經手術治療後康復。

於 73 歲時乳癌復發並持續一段時間,

但在積極治療下於 76 歲再次康復。

隨後在 84 歲, 確診患有嚴重認知障礙症,

最終於 89 歲離世。

假設在 48 歲時被診斷出患有大腸原位癌, 在接受手術後順利康復。

然而在 51 歲時, 大腸癌復發且病情持續。

經過積極治療後, 終於在 55 歲時痊癒。

假設在 50 歲時被診斷出患有肺癌,

隨後病情持續。

在 54 歲時, 癌細胞進一步擴散至肝臟, 導致病情惡化。

最終, 在 56 歲時不幸離世。

假設於 60 歲時被診斷患有肺癌,

經過治療後在 63 歲時康復。

到了 72 歲, 再次被診斷出患有前列腺癌。

經歷 3 年積極治療後, 在 75 歲時成功康復。

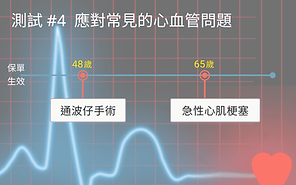

假設在 48 歲時因心血管問題接受了冠狀動脈成形術(俗稱「通波仔」)。

然而在 65 歲時, 不幸罹患急性心肌梗塞。

假設在 47 歲時首次確診急性心肌梗塞。

不幸地在 54 歲時, 再次罹患急性心肌梗塞。

到了 75 歲又遭遇中風,健康狀況面臨更大的挑戰。

假設在 55 歲時因心血管問題接受了冠狀動脈成形術(俗稱「通波仔」)。

之後在 70 歲時罹患急性心肌梗塞,並於 74 歲時再次心臟病發作。

到了 79 歲又不幸遭遇中風, 健康情況持續惡化。

假設在 76 歲時被診斷為中度認知障礙症,

隨後於 81 歲確診為嚴重認知障礙症。

最終於 86 歲離世。

假設在 70 歲時罹患肺癌, 經手術及積極治療後於 72 歲康復。

隨後, 於 84 歲被診斷患有嚴重認知障礙症。

最終於 90 歲離世。

這 8 個模擬情境是根據常見的都市疾病設計, 包括癌症、心臟病、中風和認知障礙症, 這些疾病在男女群體中非常普遍。它們的發病風險不僅會隨年齡增長而上升, 還各自具有不同的發病高峰期, 對每個人生階段產生健康威脅。例如 :

對女性用戶而言

-

癌症 : 根據香港癌症 2023年統計數據, 乳癌、大腸癌和肺癌是女性中最常見的癌症。乳癌多在 40 歲後發病 ; 肺癌主要在 50 歲後出現 ; 而大腸癌則在 55 歲後達到發病高峰。

-

心臟病和中風 : 女性在 45 歲後, 因荷爾蒙變化, 心血管疾病風險開始增加, 70 歲以上的發病率更高。

對男性用戶而言

-

癌症 : 根據香港癌症 2023年統計數據, 肺癌、大腸癌和前列腺癌是男性中最常見的癌症。肺癌風險在 55 歲後開始增加, 60 歲開始進入高峰期 ; 大腸癌多在在 50 歲後出現 ; 而前列腺癌則主要在 60 歲後出現。

-

心臟病和中風 : 男性的心腦血管疾病的高發年齡通常集中在 50 歲以後, 高峰期可延續至 75 歲。另外, 心血管疾病亦有明顯的年輕化趨勢。

這些情境幫助模擬在不同年齡段面對的健康挑戰, 更貼近現實情況。

這些情境透過模擬真實案例, 幫助用戶更清楚了解不同危疾保險的保障範圍和賠償表現 :

-

了解保障範圍 : 每個情境展示了在不同疾病發展階段 (如確診、復發或治療) 時, 保險計劃的保障效果, 讓您知道哪些計劃能提供多次賠償或涵蓋復發情況。

-

評估保障金額 : 模擬賠償清楚顯示保證的賠償金額, 可有效評估是否足夠應付醫療費用和生活開支, 幫助您了解計劃是否符合個人需求。

-

比較不同選擇 : 透過情境測試, 您可以輕鬆比較不同保險計劃的保障效果, 找到最適合自己和家人的保障方案。

-

減少決策壓力 : 模擬情境以簡單方式呈現複雜資訊, 讓您不用擔心專業知識不足, 也能輕鬆選到合適的保障計劃。

會的。透過模擬測試, 我們會根據各保險計劃的保證賠償金額 (保障效果) 和賠償槓桿 (保障效率) 進行評估, 而用戶的投保年齡會對以下幾方面產生影響 :

-

賠償金額的變化

部分保險計劃會在保單生效後的首 10 或 15 年提供額外賠償 ("升級保障"), 專門針對首次確診的危疾。然而, 若投保時年輕, 當危疾確診時此升級保障可能已經過期, 導致實際賠償金額減少。 -

賠償槓桿的變化

-

保費繳付期的影響 : 投保年齡會影響保費金額及繳付年期。若在保費繳付期未滿前確診危疾, 未繳付的保費將被豁免, 使實際支出的保費減少, 從而提升保障槓桿。

-

保費豁免保障 : 部分計劃針對早期疾病提供保費豁免, 豁免期可為 12 個月、24 個月, 甚至往後所有未繳保費。這對於在繳付期內確診的用戶, 保障效率將會提高。

-

因此, 即使總保證賠償金額相同, 根據不同投保年齡, 實際繳付的總保費可能大不相同, 導致最終的保障槓桿出現差異。這些模擬情境可以幫助用戶深入了解不同投保年齡對各個計劃保障效率的影響, 從而作出更明智的選擇。

模擬賠償假設 :

-

應繳保費已按時及全數繳付.

-

基本保障額在保障年期內維持不變, 並且未有進行保單貸款.

-

各模擬賠償情景的賠償金額並未包括任何非保證紅利.

-

在計劃賠付早期疾病後, 假設每年保費仍維持不變.

-

為方便說明,假設各情景中的疾病皆為受保疾病並符合索償條件 ; 以及保單持有人、投保人及受保人均為同一人.