危疾保險多重賠償是否值得?如何選擇最適合的計劃?

- 2025年6月3日

- 讀畢需時 4 分鐘

多重賠償危疾保險允許受保人在獲得首次危疾賠償後,針對指定危疾或絕大部分受保危疾享有多次賠償保障。這類計劃的設計,旨在處理危疾多次發病或新發病帶來的經濟壓力。

不過,多重賠償真的實用嗎?例如,某些計劃可賠償多達 5 次以上,但是否所有次數都能讓受保人真正受惠?還是會導致「過度保障」而增加保費負擔?接下來,我們將深入分析多重賠償的作用及如何選擇最適合的危疾保險計劃,幫助您做出明智決定。

重點 :

為什麼需要多重賠償?

多重賠償危疾保險的最大優勢在於:當危疾復發或出現新危疾時,能為受保人提供持續的財務支援。特別是針對復發率較高的疾病,如癌症和心臟病,多重賠償保障能幫助受保人減少經濟壓力。

癌症復發的風險

不同癌症的復發率顯示多重賠償的價值:

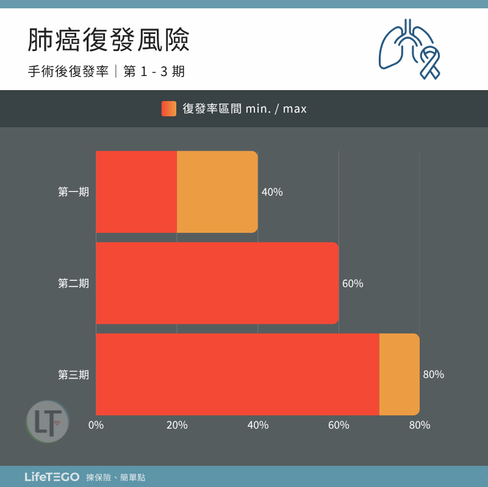

肺癌:

第一期:復發率約 20% - 40%。

第二期:復發率達 60%,術後 5 年內復發風險極高。

第三期:復發率高達 70% - 80%,顯示多次賠償對於中晚期患者尤為重要。

乳癌:

根據丹麥研究團隊長期追蹤數據,乳癌復發風險可能持續數十年,例如 15 年累計復發率為 8.5%,20 年為 12.5%,甚至 25 年後可達 15.2%。

香港乳癌資料顯示,III 期乳癌的復發率高達 21.07%,復發風險隨期數增加而顯著提升。

其他危疾的多次發病

心臟病、中風:心血管疾病復發率高,患者在首次發病後 5 年內再次發病的可能性可達 20% - 30%。

多重賠償的次數是否真的重要?

雖然多重賠償計劃提供 4 至 7 次癌症賠償,但次數越多並不一定更有實用價值。

等候期的限制

同一癌症持續或復發:條款規定需要 3 年等候期才能再次索償。同一癌症的治療週期(約 5 年內)實際上最多只能索償 1 次。

新癌症:也有 1 至 3 年的等候期,這意味著短期內多次賠償的機會有限。

性價比考量

保費增加:提供更多次賠償的計劃保費通常較高,可能超出一般用家的負擔能力。

保單現金價值下降:賠償次數越多,代表保險成本增加,可引致保單的保證現金價值顯著下降,對於有儲蓄需求的用戶而言吸引力減少。

大多數癌症的復發風險集中在首 5-10 年內,因此選擇 4-5 次多重賠償的計劃已足夠應對實際風險。

治療期間的保障實用性

在癌症或其他危疾的治療週期內,除了基本的多重賠償外,額外的現金支援往往更能直接幫助受保人應對經濟壓力。

癌症現金支援

針對 5-10 年的治療週期,不少危疾保險計劃提供額外的現金支援,使受保人在治療期間獲得穩定的現金流,應對醫療開支、康復費用及生活費用。

這些現金支援不僅涵蓋癌症復發的情況,還能在首次確診後提供立即的經濟幫助,減輕受保人因病無法工作的收入損失。

心臟病發作及中風的現金支援

部分多重賠償計劃亦針對 心臟病發作及中風 提供額外的現金支援,以應對急性治療費用及後續康復開支,例如物理治療及心血管健康管理。

此類現金支援對於復發率較高的心血管疾病患者尤為重要,特別是首次發病後需要長期康復的情況。

如何選擇最適合的多重賠償危疾保險?

多重賠償危疾保險無疑為受保人提供了更全面的保障,特別是針對癌症、心臟病和中風等高復發率疾病,能在復發或新發病時減輕經濟壓力。然而,選擇哪種計劃,仍需結合自身需求進行全面考量。

實用建議:

衡量實際需求:如果你關注的疾病復發率高(如癌症或心臟病),選擇 4-5 次賠償的計劃通常能平衡保障與保費,而過多次數可能導致保費增加或降低保單儲蓄效果。

關注治療期間保障:確認計劃是否提供額外現金支援,這功能可有效應對醫療費用及生活成本。

檢查條款細節:了解索償等候期規定、保障期限以及每次的賠償額計算。

最終,選擇危疾保險時,應根據個人健康狀況、家族病史及財務需求,選取既實用又具性價比的計劃。

透過 LifeTEGO 的保險比較工具,你可以快速找到符合條件的危疾保險計劃,助你輕鬆作出明智決定,確保在面對危疾風險時,擁有足夠的財務保障與安心。

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷