AIA愛伴航 vs CTF守護家倍198:危疾保險賠償誰更勝一籌?

- 2025年3月25日

- 讀畢需時 6 分鐘

已更新:2025年4月1日

當你考慮購買危疾保險時,如何挑選到真正符合個人需求的產品呢?以熱門產品 AIA 愛伴航 與 CTF 守護家倍198 為例,兩者都有其獨特的賠償特色。AIA 愛伴航 (「愛伴航」) 以靈活的癌症賠償機制(高達 500%)及針對嚴重認知障礙症提供的現金支援見稱,而 CTF 守護家倍198 (「守護198」) 則憑藉還原保額機制及對癌症、心臟病及中風的無限次賠償機制吸引不少注目。這篇文章將深入比較兩款產品,幫助你了解哪款危疾保險更適合你的需求。

目錄

1. 保障概覽

兩個計劃均為儲蓄型危疾保險,並在賠付危疾後仍對癌症、心臟病及中風提供多重賠償保障,保障期至 85 歲。然而,兩者在早期疾病及危疾的保障範圍上有明顯差異。愛伴航 僅涵蓋 44 項早期疾病,而 守護198 則達到 102 項。此外,愛伴航 對危疾的保障為 58 項,而 守護198 則有 71 項,保障範圍更廣。

2. 保障特色

AIA 愛伴航

多重賠償機制:危疾保障可高達保額的 700%,其中癌症最高可賠付 5 次,達保額的 500%。另外癌症患者亦可選擇以每月保額 5% 的 “每月領取" 模式來提升現金流支援 ( 最多 100 個月 )。

嚴重認知障礙症保障:針對首次確診提供持續保障至 85 歲。

額外現金支援 : 賠償嚴重認知障礙症的 1 年後,每年提供 6% 保額的現金支援直至身故,大大減輕照顧者的經濟壓力。

CTF 守護家倍198

還原保額機制:在賠付早期疾病的 1 年後,可將保額恢復至 100%,讓受保人再次享有全面危疾保障。

豁免保費:賠付指定的 15 項早期疾病 ( 如微創心臟搭橋手術 ) 後,將豁免所有未付保費,減輕受保人的經濟壓力。

無限次賠償:為組別 1 ( 癌症 ) 及 組別 2 ( 心臟病及中風 ) 提供無限次賠償機制。每個組別初始可分別賠償 3 次,每次賠付保額的 100%。當累計賠償達 6 次後,即啟動重置機制,賠償次數將重新計算。

那麼,愛伴航 的癌症保障模式和 守護198 的無限次賠償對於一般用家的實際應用效果如何,哪款產品更符合你的需求?

3. 模擬賠償表現實測

模擬情景及賠償運作只作參考。為方便說明,將假設情景中的病症均為計劃受保疾病(如有適用保障項目)及病症的嚴重程度符合各計劃的賠償定義。

評測設定

基本保額:US$ 10 萬

保費繳付:AIA 愛伴航 - 18 年供款|CTF 守護家倍198 - 20 年供款

其他設定請參閱備注

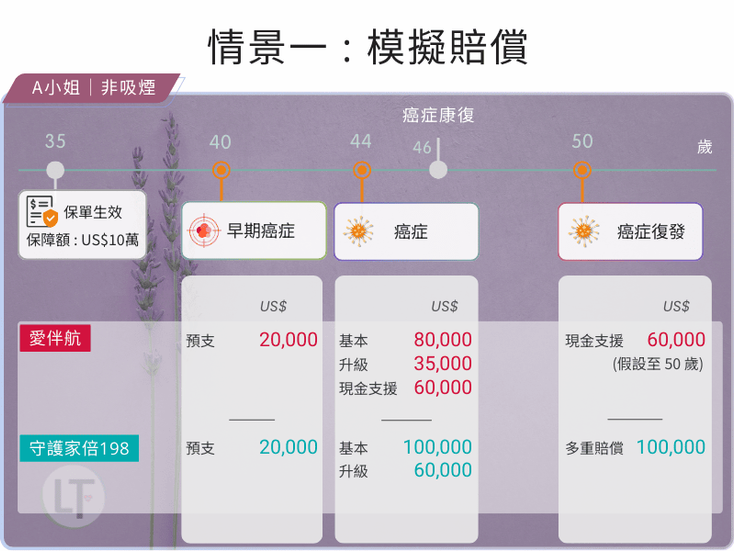

3.1 模擬一 腫瘤相關病症

假設 35 歲的 A 小姐在保單生效 5 年後確診子宮頸早期癌症,隨後不幸患上乳腺癌。經治療康復後,她在 50 歲時乳腺癌復發。以下是 愛伴航 及 守護198 在此情境中的賠償表現:

AIA 愛伴航

首次危疾 - 乳腺癌 : 在確診賠償一年後(即 45 歲),A 小姐選擇每月領取現金以減輕治療壓力,每月可領取 US$5,000,連續 12 個月。

多重賠償 - 乳腺癌復發 : 由於選用了每月領取模式,復發確診後可繼續每月獲得 US$5,000。如癌症持續,計劃仍可提供 88 個月現金支援,即累計可達 100 個月或保額的 500%。

守護家倍198

首次危疾 - 乳腺癌 : 憑藉還原保額功能,在賠償早期疾病一年後將回復保額至 100%,使 A 小姐的保單保障在應對危疾時仍保持 100% 完整保額保障。

模擬一 總結

在這癌症相關情境中,守護198 憑著還原保額功能及較高的升級保障,以 9.82 倍提供較高的槓桿效益。

然而若癌症持續,愛伴航 的每月現金支援機制將大幅增加總賠償額。例如,若 A 小姐在 51 歲期間繼續領取 US$60,000 的支援,槓桿效益可提升至 9.30 倍;若在 52 歲持續領取,槓桿效益更可達到 11 倍。

因此,對於擔心癌症長期治療費用的用戶,愛伴航 的每月現金支援設計更能提供穩定的經濟保障。

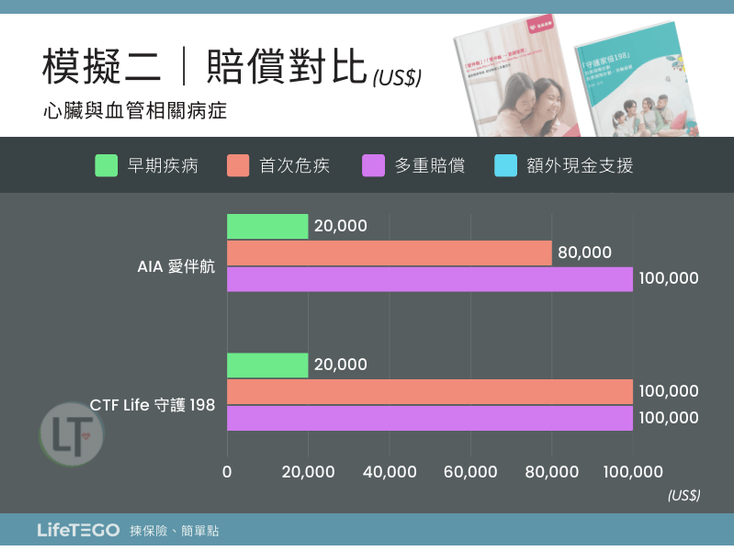

3.2 模擬二 心臟與血管相關病症

假設 35 歲的 B 先生在保單第 14 年因心血管疾病需接受微創心臟通波仔手術。到 61 歲時先後患上急性心肌梗塞及中風。

愛伴航 和 守護198 對於心臟病和中風並未提供額外賠償功能或現金支援,因此兩者在這方面的賠償表現相若。

模擬二 總結

然而,守護198 憑著還原保額功能及稍低的保費,能提供較高的保障槓桿效益。在此模擬情境中,守護198 以 3.58 倍的槓桿效益稍優於 愛伴航。

3.3 模擬三 心臟、腫瘤及認知障礙相關病症

假設 C 小姐在 48 歲時因心血管問題接受微創心臟搭橋手術,63 歲確診肺癌,並於 75 歲診斷患上嚴重認知障礙症。以下是兩個計劃在這些情景下的賠償及保障要點:

AIA 愛伴航

首次危疾 - 肺癌 : 在確診賠償一年後(即 64 歲),C 小姐選擇每月領取現金模式。從 64 至 66 歲期間合共領取 US$18 萬(每月 US$5,000),有效緩解治療期間的經濟負擔。

嚴重認知障礙症 : 確診後除可獲 US$10萬 的多重賠償,在賠付一年後,計劃將每年提供 US$6,000 的現金支援,一直至 C 小姐身故,進一步保障長期護理支出。

守護家倍198

早期疾病 - 心臟搭橋手術 (微創) : 此手術是 15 項指定早期疾病之一,計劃會預支賠償保額的 50% 及豁免往後保費。如此一來,她實際只需繳付 8 年保費,而保障額在一年後恢復至 100%,確保後續保障不受影響。

危疾 - 肺癌 : C 小姐於 63 歲和 66 歲分別獲得 100% 保額賠償,合計 US$20 萬,為治療及康復提供穩定經濟支持。

嚴重認知障礙症 : 在賠付危疾後,計劃未有針對認知障礙症的持續保障安排,因此在 75 歲時未能提供相關賠償。

模擬三 總結

總賠償金額:在此情境中,愛伴航 的總賠償達 US$44 萬,因其癌症賠償機制及對認知障礙症的現金支援,比 守護198 的 US$25 萬多出 US$19 萬 ( 或 43% )。

保費與槓桿效益:守護198 因觸發保費豁免功能,總付保費僅約 US$3.2 萬,相比 愛伴航 的 US$7.8 萬少了近 1.5 倍,賠償槓桿效益達到接近 8 倍,優於 愛伴航 的 5.65 倍(高出約 28.84%)

換言之,守護198 的總賠償雖然較低,但以更低的總付保費提供較佳的保障效益。

然而,假若 守護198 未有觸發保費豁免功能,總付保費將增至 US$78,760,與 愛伴航 相若,賠償槓桿效益則會回落至 3.17 倍。

4. 評測總結

在腫瘤相關病症的情況下,愛伴航 的每月現金支援機制提供了更具彈性的經濟保障。例如在模擬一的賠償中,若癌症持續,槓桿效益可達 11 倍;並且計劃對認知障礙症提供額外的現金支援至受保人身故,進一步滿足長期且持續保障的需求。因此,愛伴航 更適合關注長期治療費用的用戶。

相對而言,守護198 在早期疾病階段的保障更具優勢,它的還原保額功能在三個模擬案例中均確保受保人在賠償危疾時仍有 100% 的保額保障。此外,若觸發保費豁免功能,計劃的賠償效益可大幅提升。然而,這保費豁免功能僅涵蓋 15 種指定早期疾病,適用範圍相對有限。

另一方面,守護198 的無限次賠償雖為一大特色,但在模擬案例中未能充分體現其優勢,這意味該機制需在更複雜或多次發生的病況下才能觸發。因此,守護198 更適合尋求高槓桿效益及憂慮危疾多次出現或不斷復發的用戶。

備注:

1. 應繳保費已按時及全數繳付

2. 基本保障額在保障年期內維持不變

3. 未有進行保單貸款

4. 演示的賠償額並未包括任何非保證紅利

5. 為方便說明,假設保單持有人、投保人及受保人均為同一人

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷