top of page

保證賠償槓桿(倍) (vs 最高值)

* 賠償槓桿計算 : 保證賠償(總計) / 累計已付保費 (數值越高越好)

基本優惠 : 3 個月保費回贈 (首年)

成功投保智尊守慧醫療保障計劃 : 額外高達 2 個月保費回贈

至 10 月 31日

詳細模擬賠償測試

( 假設 : )

30歲投保, US$10萬保額

假設在 36 歲時, 不幸確診乳房原位癌, 經手術後康復。

但在 38 歲時確診乳癌, 接受切除手術後恢復健康。

到了 50 歲, 乳癌復發, 再次進行手術並接受積極治療, 最終在 56 歲時戰勝癌症。

累計賠償 (保證部份) (US$)

$550,000

總付保費 (US$)

$30,168

賠償槓桿 (倍)

18.2x

假設在 49 歲時不幸確診乳癌, 並且病情持續。

到了 56 歲, 癌症擴散至肺部。

最終, 於 60 歲時不幸離世。

累計賠償 (保證部份) (US$)

$600,000

總付保費 (US$)

$71,649

賠償槓桿 (倍)

8.4x

假設在 53 歲時不幸確診子宮頸原位癌, 經治療後康復。

然而, 在 61 歲時患上大腸癌, 可幸手術後再次康復。

到了 67 歲, 大腸癌不幸復發, 經過手術和積極治療, 最終在 71 歲時完全康復。

累計賠償 (保證部份) (US$)

$380,000

總付保費 (US$)

$75,420

賠償槓桿 (倍)

5.0x

假設在 55 歲時因心血管問題需要接受冠狀動脈成形術 (俗稱「通波仔」)。

之後雖然健康情況穩定, 但在 75 歲時仍不幸罹患急性心肌梗塞。

累計賠償 (保證部份) (US$)

$100,000

總付保費 (US$)

$75,420

賠償槓桿 (倍)

1.3x

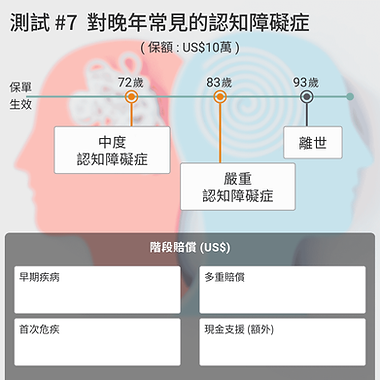

假設在 66 歲時首次罹患急性心肌梗塞。

之後, 在 82 歲時再次經歷急性心肌梗塞,

並於 84 歲時被確診罹患中風。

累計賠償 (保證部份) (US$)

$355,000

總付保費 (US$)

$75,420

賠償槓桿 (倍)

4.7x

假設在 63 歲時因心血管問題接受冠狀動脈成形術(俗稱「通波仔」)。

之後於 68 歲確診急性心肌梗塞,

最終在 73 歲時被診斷為中風。

累計賠償 (保證部份) (US$)

$255,000

總付保費 (US$)

$75,420

賠償槓桿 (倍)

3.4x

保障規格一覽

計劃類別 :

終身危疾保障 (儲蓄型)

- 多重賠償

受保病症 :

早期疾病 / 危疾保障 : 57 / 63 項

疾病等候期 :

60 日

危疾升級保障 :

首 10 年 +50%

多重賠償 :

高達保額 1200%

癌症 : 500% ; 心臟病、中風 : 400%

其他受保危疾 : 200%

包括於首次危疾賠償

(每次賠償保額 100%)

認知障礙症 : 100%

保障範圍 :

癌症、心臟病發作、中風

認知障礙症、柏金遜症、其他受保危疾

(至 85 歲)

腫瘤相關保障

良性腫瘤切除

-

癌前病變

乳房癌前病變 : 預支保額 5%

原位癌

每次預支保額 20%

限 2 次

包括所有器官 (皮膚除外)

額外賠償 (癌症)

-

癌症多重賠償

高達 5 次

持續 / 復發等候期 : 3 年

新症等候期 : 1 年

另可選擇以 "每月領取" 方式取代

癌症現金支援

每月保額 5% (最多 100 個月)

癌症賠償 1 年後,可選擇 "每月領取" 模式取代癌症多次賠償保障

須每 6 個月提供由專科醫生編寫的合資格癌症治療報告

隨後癌症索償不設等候期

(另有晚期癌症支援)

血管相關保障

通波仔手術

每次預支保額 20%

限 2 次

搭橋手術

預支保額 20%

限 1 次

額外賠償 (心臟疾病)

-

心臟病多重賠償

各高達 2 次

賠償等候期: 1 年

限新症

心臟病現金支援

每月保額 5% (限中風)

長達 11 個月

危疾賠償 30 日後每月發放

認知障礙症保障

首次危疾階段 - 額外賠償

-

多重賠償階段 - 持續保障

持續保障至 85 歲

限首次確診

現金支援 (額外)

每年 12% (至身故)

獲危疾賠償 1 年後開始領取

模擬賠償假設 :

-

應繳保費已按時及全數繳付。

-

基本保障額在保障年期內維持不變, 並且未有進行保單貸款。

-

各模擬賠償情景的賠償金額並未包括任何非保證紅利。

-

在計劃賠付早期疾病後, 假設每年保費仍維持不變。

-

為方便說明,假設各情景中的疾病皆為受保疾病並符合索償條件 ; 以及保單持有人、投保人及受保人均為同一人。

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷

bottom of page