保費相近,賠償效益差異在哪?|男性篇|危疾保險比較:萬家康尊尚保 vs 守護168 (加強版)

- 2025年8月11日

- 讀畢需時 11 分鐘

Sun Life 萬家康尊尚保 ("尊尚保") 和 CTF Life 守護 168 (加強版) ("守護168") 這兩款計劃同樣是儲蓄型的終身危疾保障計劃,當賠付首次危疾後,仍繼續對癌症、心臟病及中風提供多重賠償保障。本文將進行危疾保險比較,分析兩個計劃的保障特色差異,並通過 8 個模擬賠償情景,全面測試兩者的保障表現。

主要特色

萬家康尊尚保

每次就早期疾病賠償後, 亦同時豁免接下來 24 個月的保費 (如有)。

賠償早期危疾的一年後, 保額可回復至 100% (限 70 歲前確診危疾)。

對男性特定癌症如前列腺癌和睪丸癌提供額外 20% 保額賠償。

賠償危疾後, 仍對癌症、心臟病、中風、認知障礙症等約 70 項危疾繼續提供多重賠償保障。

以預支多重賠償方式對癌症、心臟病、中風和認知障礙症提供現金支援, 每月 1%。

守護 168 (加強版)

對男性器官的良性腫瘤切除提供高達保額 10% 的額外賠償。

賠償指定 15 項早期疾病後, 亦同時豁免往後所有保費 (如有)。

賠償早期危疾的一年後, 保額可回復至 100% (限 70 歲前確診危疾)。

對 7 項呼吸系統疾病 (如肺癌) 提供額外 50% 保額賠償 (至 70 歲)。

賠償危疾後, 仍對癌症、心臟病和中風提供多重賠償保障。

以預支多重賠償方式對癌症、心臟病和中風提供現金支援, 每月 1%。

如何測試保障效果? 我們根據男女性別各設計了 8 個模擬情景,涵蓋腫瘤、血管和神經系統的相關疾病。並以不同的投保年齡和吸煙狀況,測試各計劃的保障效果和賠償槓桿,幫助你揀選最符合需求的保障方案。

目錄

保障規格

保費對比 (每年及總付) (US$)

Sun Life 萬家康尊尚保 (20年付)

vs

CTF Life 守護168 (加強版) (20年付)

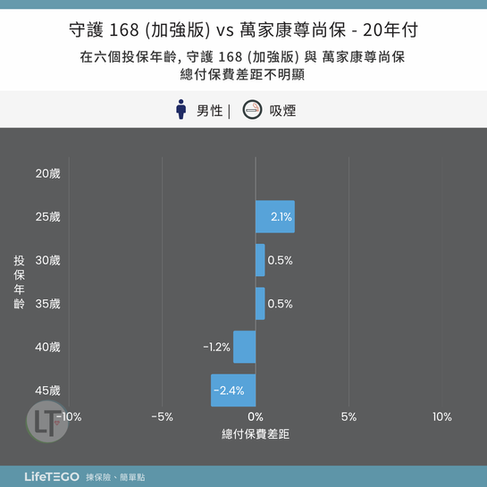

非吸煙 及 吸煙 : (基本保額 US$10 萬) :

尊尚保的每年保費一般比 守護168 稍高。對於非吸煙投保人而言,選擇 守護168 的總付保費最多可節省高達 5.7%,平均節省幅度約為 4.8%。這對於非吸煙人士來說,確實是一個較具吸引力的經濟選擇。

然而,對於吸煙投保人來說,兩者的保費差距並不明顯,平均差距約為 0.08%。即使是在 45 歲時投保,總付保費的差距也僅為 2.4%。這代表對於吸煙人士來說,兩者在保費上的選擇差異相對較小。

值得注意的是,尊尚保保費水平較高的原因在於它的保障範圍和多重賠償能力的優勢。尊尚保屬於多重賠償類別,賠付危疾後仍對約 70 項危疾提供保障,持續至 85 歲,總保障額更高達保額的 700%。相比之下,守護168 的多重賠償僅限於癌症、心臟病和中風三項危疾,且總賠償額為保額的 400%。

因此,尊尚保雖然在保費上略高,但更廣泛的保障範圍及額外 300% 的賠償額能為投保人提供更強的保障。

保障特色對比

模擬賠償 - 腫瘤相關

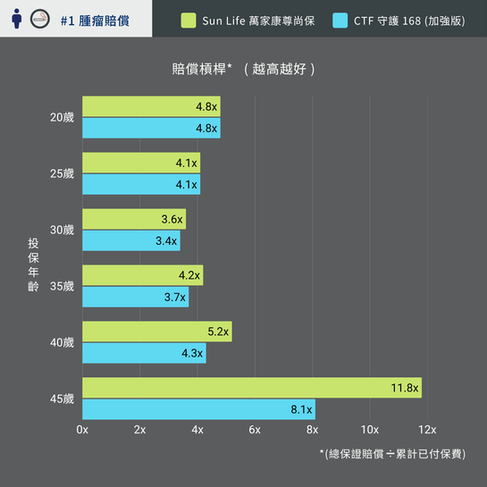

情境 #1

假設 M 先生在 48 歲時被診斷出患有大腸原位癌,並在接受手術後順利康復。然而,在 51 歲時,大腸癌復發且病情持續。經過積極治療後,他終於在 55 歲時痊癒。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

M 先生 | 非吸煙 : (基本保額 US$10 萬)

M 先生 | 吸煙 : (基本保額 US$10 萬)

在癌症復發並持續 4 年的情境下 :

萬家康尊尚保

賠償原位癌後, 可豁免高達 24 個月保費 ( 30 歲起 )。

在還原保額保障下,確診大腸癌時的危疾賠償可達至保額的 100%。

癌症持續時, 可透過預支多重賠償保額, 提高賠償額至 $11.8 萬。

守護168 (加強版)

在還原保額保障下,確診大腸癌時的危疾賠償可達至保額的 100%。

癌症持續時, 可透過預支多重賠償保額, 提高賠償額至 $11.8 萬。

綜合分析:兩者的總賠償相近,但 尊尚保可提供長達 24 個月的保費豁免,顯著減少總付保費。因此自 30 歲起,相較於 守護168,尊尚保賠償槓桿更高,保障效益更突出。

情境 #2

假設 N 先生在 50 歲時被診斷出患有肺癌,隨後病情持續。在 54 歲時,癌細胞進一步擴散至肝臟,導致病情惡化。最終,他在 56 歲時不幸離世。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

N 先生 | 非吸煙 : (基本保額 US$10 萬)

N 先生 | 吸煙 : (基本保額 US$10 萬)

在應對癌症持續性的治療需求中 :

萬家康尊尚保

癌症持續時, 可透過預支多重賠償保額, 提高賠償額至 $11.8 萬。

守護168 (加強版)

肺癌屬於指定危疾, 額外賠償 $5 萬。

癌症持續時, 可透過預支多重賠償保額, 提高賠償額至 $11.8 萬。

綜合分析 : 兩個計劃在總付保費和對癌症持續賠償的保障上表現相近 ; 然而,由於肺癌屬於 守護168 的指定危疾,計劃 會額外賠償保額的 50%。因此 守護168 的總賠償金額和保障槓桿普遍高於 尊尚保。

情境 #3

假設 O 先生於 60 歲時被診斷患有肺癌,經過治療後在 63 歲時康復。到了 72 歲,他再次被診斷出患有前列腺癌。經歷 3 年積極治療後,在 75 歲時成功康復。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

O 先生 | 非吸煙 : (基本保額 US$10 萬)

O 先生 | 吸煙 : (基本保額 US$10 萬)

面對男性的高危癌症的模擬情況 :

萬家康尊尚保

前列腺癌屬於指定危疾, 額外賠償 $2 萬。

賠償前列腺癌時, 可透過預支多重賠償保額, 提高賠償額至 $11.8 萬。

守護168 (加強版)

肺癌屬於指定危疾, 額外賠償 $5 萬。

賠償前列腺癌時, 可透過預支多重賠償保額, 提高賠償額至 $11.8 萬。

綜合分析:兩個計劃均針對前列腺癌和肺癌提供額外賠償,金額分別為 $2 萬和 $5 萬。然而,尊尚保對 7 項男性器官的癌症提供額外保障,並延續至 85 歲;相比之下,守護168 則針對 7 項肺部危疾提供保障,但僅限至 70 歲或首次危疾賠償 (以較早發生者為準)。

因此,儘管 守護168 在賠償金額和賠償槓桿方面較佔優勢,但 尊尚保則因更長的保障期限,對於長期保障需求更具吸引力。

模擬賠償 - 心臟病、中風相關

情境 #4

假設 P 先生在 48 歲時因心血管問題接受了冠狀動脈成形術(俗稱「通波仔」)。然而,在 65 歲時,他不幸罹患急性心肌梗塞,再次面臨心血管健康的重大挑戰。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

P 先生 | 非吸煙 : (基本保額 US$10 萬)

P 先生 | 吸煙 : (基本保額 US$10 萬)

對於在人生中後期常見的心血管問題 :

萬家康尊尚保

賠償心臟通波仔手術後, 可豁免高達 24 個月保費 ( 30 歲起 )。

在還原保額保障下,確診急性心肌梗塞時的危疾賠償可達至保額的 100%。

對心臟病發作,未有額外現金支援保障。

守護168 (加強版)

在還原保額保障下,確診急性心肌梗塞時的危疾賠償可達至保額的 100%。

對心臟病發作和中風,未有額外現金支援保障。

綜合分析:兩個計劃的累計保額保證賠償均為 $12 萬,總賠償金額相同。然而,守護168 的保費水平較低,因此對年輕投保人更有吸引力。不過,自 30 歲起,尊尚保的保費豁免保障開始發揮功效,令計劃的總付保費顯著低於 守護168,最終在賠償槓桿上更具優勢。

情境 #5

假設 Q 先生在 47 歲時首次確診急性心肌梗塞。不幸的是,在 54 歲時,他再次罹患急性心肌梗塞。到了 75 歲,他又遭遇中風。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

Q 先生 | 非吸煙 : (基本保額 US$10 萬)

Q 先生 | 吸煙 : (基本保額 US$10 萬)

在應對多次的血管問題 :

萬家康尊尚保

對第二次心臟病發作及中風的多重賠償合共為 $20萬。

對心臟病發作和中風,未有額外現金支援保障。

守護168 (加強版)

對第二次心臟病發作及中風的多重賠償合共為 $20萬。

對心臟病發作和中風,未有額外現金支援保障。

綜合分析 : 兩個計劃在心臟病發作和中風的多重賠償保障上基本相同。然而,守護168 針對非吸煙者提供較低的保費水平,因此在賠償槓桿方面表現略有優勢。

由於 愛伴航對心臟病發作和中風的賠償次數設有限制,加上 跨越同行提供額外現金支援,結果是 跨越同行在總保證賠償金額及賠償槓桿的表現上均優於 愛伴航,保證賠償差距達 87.5%。

情境 #6

假設 R 先生在 55 歲時因心血管問題接受了冠狀動脈成形術(俗稱「通波仔」)。之後在 70 歲時罹患急性心肌梗塞,並於 74 歲時再次心臟病發作。到了 79 歲,他又不幸遭遇中風,健康情況持續惡化。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

R 先生 | 非吸煙 : (基本保額 US$10 萬)

R 先生 | 吸煙 : (基本保額 US$10 萬)

面對心臟疾病和中風的多重威脅 :

萬家康尊尚保

賠償心臟通波仔手術後, 可豁免高達 24 個月保費 ( 40 歲起 )。

因在 70 歲或以後確診危疾, 還原保額保障未能生效。

對第二次心臟病發作及中風的多重賠償合共為 $20 萬。

對心臟病發作和中風,未有額外現金支援保障。

守護168 (加強版)

因在 70 歲或以後確診危疾, 還原保額保障未能生效。

對第二次心臟病發作及中風的多重賠償合共為 $20 萬。

對心臟病發作和中風,未有額外現金支援保障。

綜合分析 : 兩個計劃的累計保額保證賠償均為 $30 萬,總賠償金額相同。然而,守護168 的保費水平較低,因此對年輕投保人更有吸引力。不過,自 40 歲起,尊尚保的保費豁免保障開始發揮功效,令計劃的總付保費較 守護168 低,在賠償槓桿上略顯優勢。

模擬賠償 - 認知障礙症相關

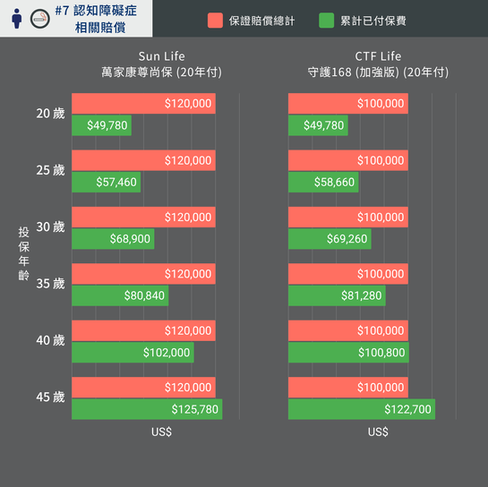

情境 #7

假設 S 先生在 76 歲時被診斷為中度認知障礙症,隨後於 81 歲確診為嚴重認知障礙症,最終於 86 歲離世。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

S 先生 | 非吸煙 : (基本保額 US$10 萬)

S 先生 | 吸煙 : (基本保額 US$10 萬)

對晚年常見的認知障礙症保障 :

萬家康尊尚保

認知障礙症屬於指定危疾, 在早期及危疾階段各額外賠償 $1 萬, 累計 $2 萬。

若選擇預支下一次多重賠償保額, 可提高 $1.8 萬賠償額。

對認知障礙症未有額外現金支援保障。

守護168 (加強版)

對認知障礙症未有額外現金支援保障。

綜合分析 : 兩個計劃在總付保費相近的情況下,由於 尊尚保對認知障礙症額外提供保額 20% 的賠償,因此在賠償槓桿方面更具優勢。

情境 #8

假設 T 先生在 70 歲時罹患肺癌,經手術及積極治療後於 72 歲康復。隨後,他於 84 歲被診斷患有嚴重認知障礙症,最終於 90 歲離世。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

T 先生 | 非吸煙 : (基本保額 US$10 萬)

T 先生 | 吸煙 : (基本保額 US$10 萬)

面對癌症和認知障礙症的雙重夾擊 :

萬家康尊尚保

認知障礙症屬於指定危疾, 並在 85 歲前確診, 額外賠償 $2萬。

選擇預支下一次多重賠償保額, 提高了 $1.8 萬賠償額。

守護168 (加強版)

因在 70 歲或以後確診肺癌, 固未有額外賠償。

賠償肺癌 (首次危疾) 後, 對認知障礙症沒有延續保障安排。

綜合分析:認知障礙症是 尊尚保的指定疾病 (「特定疾病關愛保障」),因此相較於 守護168,尊尚保額外多賠償保額 20%。此外,在 70 歲賠付癌症後,尊尚保仍為認知障礙症提供多重賠償保障,直至 85 歲;反觀 守護168 的多重賠償保障範圍並未涵蓋認知障礙症。因此,尊尚保的累計賠償金額比 守護168 高出 138%,賠償槓桿表現更有顯著優勢。

如何選擇?

萬家康尊尚保的保費相較於守護 168 (加強版) 略高。對於非吸煙者而言,平均高出約 5%;而對吸煙者來說,則最多僅高出 2.4%。然而,尊尚保的多重賠償保障範圍更為廣泛,涵蓋約 70 項危疾,包括認知障礙症。而 守護168 則僅限於癌症、心臟病發作和中風三項主要危疾。這使得在模擬情景 #8 中,若確診嚴重認知障礙症且計劃之前已賠付首次危疾,守護 168 將缺乏有效保障;反之,尊尚保則能提供賠償,導致總賠償額高出 守護 168 達 138%。

此外,尊尚保的保費豁免功能更為靈活,當出現早期疾病賠償時,可豁免長達 24 個月的保費,而 守護 168 則僅限於 15 項指定疾病的情況下觸發。因此,儘管 尊尚保的保費通常較高,但若觸發保費豁免,它的總付保費甚至可能低於 守護 168。這令 尊尚保在應對較複雜病況時能提供更全面的保障,計劃的保障性顯然更高。

另一方面,若只針對癌症、心臟病發作和中風這三項熱門危疾,守護 168 (加強版) 憑藉較低的保費水平,能提供更高的保障效益。特別是在針對肺癌時,即使首 10 或 20 年的危疾升級保障已過期,該計劃仍能對肺癌提供額外 50% 保額的賠償,並延續至 70 歲,顯示出極高的實用性。因此,若保障需求集中於三項熱門危疾及肺癌這類高風險危疾,守護 168 已能提供高效且經濟的保障選擇。

模擬賠償假設 :

應繳保費已按時及全數繳付

基本保障額在保障年期內維持不變, 並且未有進行保單貸款

在計劃賠付早期疾病後, 假設每年保費仍維持不變

為方便說明,假設各情景中的疾病皆為受保疾病並符合索償條件 ; 以及保單持有人、投保人及受保人均為同一人

免責聲明

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷。