危疾保險比較 : AIA 愛伴航 v Generali 跨越同行 | (男性篇) 保障特色與賠償實測

- 2025年7月28日

- 讀畢需時 11 分鐘

愛伴航和跨越同行這兩款計劃同樣是儲蓄型的終身危疾保障計劃,當受保人獲得首次危疾賠償後,仍可繼續享有對癌症、心臟病、中風及嚴重認知障礙症的多重保障。本文將進行危疾保險比較,助你了解這兩款計劃的優勢與差異,選擇最合適的保障方案。

主要特色

AIA 愛伴航

癌症每月領取現金模式, 確保穩定的經濟支援

對嚴重認知障礙症提供每年保額 6% 額外現金支援 (至身故)

Generali 跨越同行

對男性器官的良性腫瘤切除提供高達保額 20% 的額外賠償

每次就早期疾病提供額外賠償後, 亦同時豁免接下來 12 個月的保費 (如有)

賠付癌症、心臟病或中風後, 提供 12 個月現金補助 (每月保額 2%)

對嚴重認知障礙症提供每月保額 1% 額外現金支援 (可連續 120 個月)

如何測試保障效果? 我們根據男女性別各設計了 8 個模擬情景,涵蓋腫瘤、血管和神經系統的相關疾病。並以不同的投保年齡和吸煙狀況,測試各計劃的保障效果和賠償槓桿,幫助你揀選最符合需求的保障方案。

目錄

保障規格

保費對比 (每年及總付) (US$)

AIA 愛伴航 (18年付)

vs

Generali 跨越同行 (20年付)

非吸煙 及 吸煙 : (基本保額 US$10 萬) :

兩個計劃的保費繳付年期有所不同:愛伴航的繳付年期為 18 年,比 跨越同行少 2 年,因此每年的保費相對較高。然而,跨越同行儘管繳付年期較長,但對於年輕的非吸煙投保人來說,總保費支出較低,平均可以節省約 8.5%。

另一方面,針對吸煙男性,愛伴航的保費優勢更為明顯。以 45 歲的吸煙男性為例,愛伴航的總保費支出比 跨越同行低 19%,對吸煙投保人更具吸引力。

因此對非吸煙者而言,跨越同行的保費更經濟實惠 ; 而對吸煙者來說,愛伴航在總付保費上更有優勢。

保障特色對比

模擬賠償 - 腫瘤相關

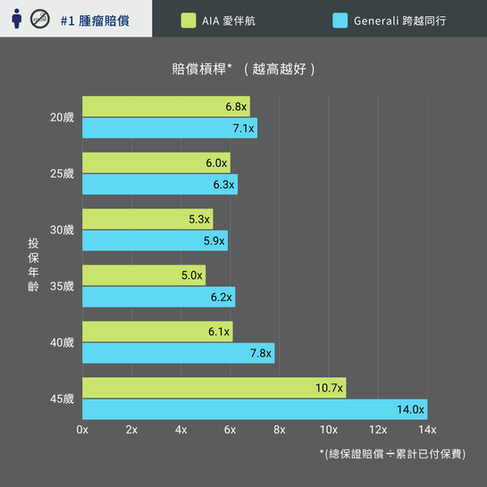

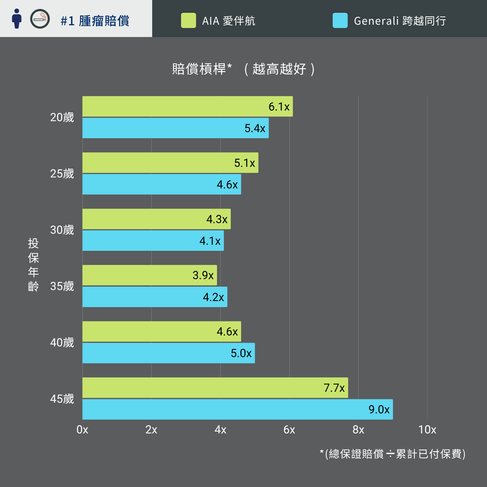

情境 #1

假設 M 先生在 48 歲時被診斷出患有大腸原位癌,並在接受手術後順利康復。然而,在 51 歲時,大腸癌復發且病情持續。經過積極治療後,他終於在 55 歲時痊癒。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

M 先生 | 非吸煙 : (基本保額 US$10 萬)

M 先生 | 吸煙 : (基本保額 US$10 萬)

在癌症復發並持續 4 年的情境下 :

AIA 愛伴航

在癌症復發的 4 年間,共提供 $18萬賠償支援,

比 跨越同行高出 21.6%。

Generali 跨越同行

30-45 歲的投保例子 : 賠付大腸原位癌後可豁免之後 12 個月的保費。

在癌症復發的 4 年間,共提供 $14.8萬賠償支援。

綜合分析:

對於非吸煙男性而言,跨越同行的保費負擔相對較低,特別是在保費豁免的情況下,能提供更高的賠償槓桿,讓保單效益更為顯著。

吸煙情況:愛伴航的保費水平更具優勢。由於保費負擔較低,整體賠償槓桿表現亦相對突出,提供更具競爭力的保費與保障水平。

情境 #2

假設 N 先生在 50 歲時被診斷出患有肺癌,隨後病情持續。在 54 歲時,癌細胞進一步擴散至肝臟,導致病情惡化。最終,他在 56 歲時不幸離世。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

N 先生 | 非吸煙 : (基本保額 US$10 萬)

N 先生 | 吸煙 : (基本保額 US$10 萬)

在應對癌症持續性的治療需求中 :

AIA 愛伴航

在癌症持續的 6 年間,共提供 $30萬賠償支援。(以每月領取方式取代多重賠償)

Generali 跨越同行

在癌症持續的 6 年間,共提供 $14.8萬賠償支援。

在 N 先生離世時,額外提供保額 20% (即 $2萬) 的身故賠償金 (已包括在上述的總賠償金額中)。

綜合分析 :

非吸煙情況:在面對長期癌症持續狀況時,愛伴航展現出明顯的賠償總額優勢。雖然總保費成本比 跨越同行高出 5% - 21%,但由於 愛伴航針對癌症的每月領取賠償選項設計,能夠在長期治療過程中提供穩定的現金流支持,因此在總賠償槓桿方面,優於 跨越同行達 23% 至 37%。

吸煙情況:愛伴航同樣以較低的總保費成本以及更高的賠償槓桿而表現出色。它的賠償槓桿比 跨越同行高出 41% - 61%,意味著可提供更好的財務保障效益。

情境 #3

假設 O 先生於 60 歲時被診斷患有肺癌,經過治療後在 63 歲時康復。到了 72 歲,他再次被診斷出患有前列腺癌。經歷 3 年積極治療後,在 75 歲時成功康復。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

O 先生 | 非吸煙 : (基本保額 US$10 萬)

O 先生 | 吸煙 : (基本保額 US$10 萬)

面對男性的高危癌症的模擬情況 :

AIA 愛伴航

在賠付肺癌後,選擇每月領取選項來應對癌症開支。在 61-62 歲合共領取 $12萬賠償。

在患上前列腺癌的 3 年間,共領取 $18萬的賠償支援。

Generali 跨越同行

就肺癌賠償後,共提供 $2.4萬額外現金支援。

在前列腺癌確診並持續的 3 年間,共提供 $12.4萬賠償支援。

綜合分析:

非吸煙情況:雖然 跨越同行在總付保費上佔優,但在總賠償金額及賠償槓桿方面,愛伴航仍然占據明顯優勢。愛伴航的保證賠償金額達 $40 萬,比「跨越同行」高出 61%;此外,在賠償槓桿方面,愛伴航也高出 46% - 54%,提供更高的保障效益。

吸煙情況:愛伴航無論是在總付保費、保證賠償金額還是賠償槓桿方面,均明顯優於 跨越同行。愛伴航的賠償槓桿比 跨越同行高出 69% 至 74%,展現了更出色的保障效益。

模擬賠償 - 心臟病、中風相關

情境 #4

假設 P 先生在 48 歲時因心血管問題接受了冠狀動脈成形術(俗稱「通波仔」)。然而,在 65 歲時,他不幸罹患急性心肌梗塞,再次面臨心血管健康的重大挑戰。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

P 先生 | 非吸煙 : (基本保額 US$10 萬)

P 先生 | 吸煙 : (基本保額 US$10 萬)

對於在人生中後期常見的心血管問題 :

AIA 愛伴航

對心臟病發作,未有額外現金支援保障。

Generali 跨越同行

30-45 歲的投保例子 : 賠付通波仔手術後可豁免之後 12 個月的保費。

對心臟病發作賠償後,有 $2.4萬額外現金支援。

綜合分析:

非吸煙情況:得益於 12 個月的保費豁免,跨越同行的總付保費普遍低於 愛伴航。此外,跨越同行的總賠償金額比 愛伴航高出 44%,在賠償槓桿表現上也高出 46% - 69%,展現更高的保障效益。

吸煙情況:根據 45 歲的模擬投保結果,愛伴航的保證賠償金額出現低於總付保費的尷尬情況,有 19% 的負差距,顯得不具吸引力。相反,跨越同行雖然保費負擔較重,但因享有一年保費豁免,賠償槓桿表現較優,提供了更具效益的保障選擇。

情境 #5

假設 Q 先生在 47 歲時首次確診急性心肌梗塞。不幸的是,在 54 歲時,他再次罹患急性心肌梗塞。到了 75 歲,他又遭遇中風。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

Q 先生 | 非吸煙 : (基本保額 US$10 萬)

Q 先生 | 吸煙 : (基本保額 US$10 萬)

在應對多次的血管問題 :

AIA 愛伴航

對心臟病發作及中風的賠償次數上限為 2 次 (包括首次危疾賠償),導致未能對 75 時確診的中風提供賠償保障。

對心臟病發作和中風,未有額外現金支援保障。

Generali 跨越同行

每次就心臟病發作和中風賠償後,均有 $2.4萬額外現金支援,,共 $7.2萬。

綜合分析 :

由於 愛伴航對心臟病發作和中風的賠償次數設有限制,加上 跨越同行提供額外現金支援,結果是 跨越同行在總保證賠償金額及賠償槓桿的表現上均優於 愛伴航,保證賠償差距達 87.5%。

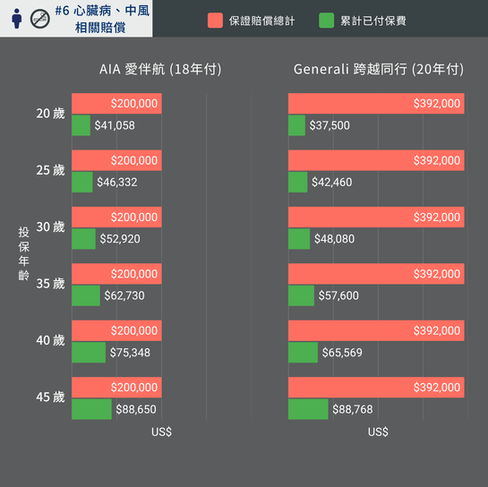

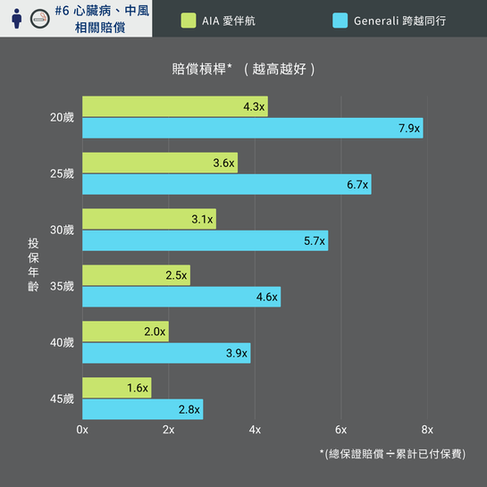

情境 #6

假設 R 先生在 55 歲時因心血管問題接受了冠狀動脈成形術(俗稱「通波仔」)。之後在 70 歲時罹患急性心肌梗塞,並於 74 歲時再次心臟病發作。到了 79 歲,他又不幸遭遇中風,健康情況持續惡化。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

R 先生 | 非吸煙 : (基本保額 US$10 萬)

R 先生 | 吸煙 : (基本保額 US$10 萬)

面對心臟疾病和中風的多重威脅 :

AIA 愛伴航

對心臟病發作及中風的賠償次數上限為 2 次 (包括首次危疾賠償),導致未能對 79 時確診的中風提供賠償保障。

對心臟病發作和中風,未有額外現金支援保障。

Generali 跨越同行

40-45 歲的投保例子 : 賠付通波仔手術後可豁免之後 12 個月的保費。

每次就心臟病發作和中風賠償後,均有 $2.4萬額外現金支援,,共 $7.2萬。

綜合分析 :

由於 愛伴航對心臟病發作和中風的賠償次數設有限制,加上 跨越同行提供額外現金支援,結果是 跨越同行在總保證賠償金額及賠償槓桿的表現上均優於 愛伴航,保證賠償差距達 96%。

模擬賠償 - 認知障礙症相關

情境 #7

假設 S 先生在 76 歲時被診斷為中度認知障礙症,隨後於 81 歲確診為嚴重認知障礙症,最終於 86 歲離世。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

S 先生 | 非吸煙 : (基本保額 US$10 萬)

S 先生 | 吸煙 : (基本保額 US$10 萬)

對晚年常見的認知障礙症保障 :

AIA 愛伴航

賠償嚴重認知障礙症的一年後,每年提供保額 6% 額外現金支援,直至 S 先生 86 歲離世 (共 4 年),即 $2.4萬。

Generali 跨越同行

賠償嚴重認知障礙症的一個月後,每月提供保額 1% 額外現金支援 ; 至 S 先生離世共提供 $4.7萬 額外支援。

在 S 先生離世時,額外提供保額 20% (即 $2萬) 的身故賠償金 (已包括在上述的總賠償金額中)。

綜合分析 :

雖然 跨越同行對嚴重認知障礙症的額外現金支援設有 120 個月的賠償上限,但支援開始時間較 愛伴航更早,每年的支援金額更是 愛伴航的兩倍。以早期認知障礙症病發為起點計算,跨越同行的整體賠償金額高達 $16.7 萬,比 愛伴航高出 34.7%。

情境 #8

假設 T 先生在 70 歲時罹患肺癌,經手術及積極治療後於 72 歲康復。隨後,他於 84 歲被診斷患有嚴重認知障礙症,最終於 90 歲離世。

保額賠償 (總計)、累計已付保費 及

賠償槓桿 對比

T 先生 | 非吸煙 : (基本保額 US$10 萬)

T 先生 | 吸煙 : (基本保額 US$10 萬)

面對癌症和認知障礙症的雙重夾擊 :

AIA 愛伴航

在賠付肺癌後,選擇每月領取選項來應對癌症開支。在 71 歲時共領取 $6萬賠償。

賠償嚴重認知障礙症的一年後,每年提供保額 6% 額外現金支援,直至 T 先生 90 歲離世 (共 5 年),即 $3萬。

Generali 跨越同行

就肺癌賠償後,共提供 $2.4萬額外現金支援。

賠償嚴重認知障礙症的一個月後,每月提供保額 1% 額外現金支援 ; 至 T 先生離世共提供 $7.1萬 額外支援。

在 T 先生離世時,額外提供保額 20% (即 $2萬) 的身故賠償金 (已包括在上述的總賠償金額中)。

綜合分析:

非吸煙情況:跨越同行的總付保費普遍低於 愛伴航,同時總賠償金額也比 愛伴航高出 8.6%。在賠償槓桿表現上,跨越同行普遍高出近 20%,保障效益更高。

吸煙情況:愛伴航的總付保費通常比 跨越同行低約 6%,以 45 歲時投保為例,保費節省更可達 16%。若不計額外身故賠償,愛伴航的總賠償金額僅比 跨越同行少 $5,000,兩者的賠償槓桿表現實際上相差不大。

如何選擇?

AIA 愛伴航的最大亮點在於它對癌症多重賠償的持續支援,特別是可選擇在賠償 1 年後開始的每月領取模式,提供保額 5% 的穩定現金流,幫助家庭在癌症治療期間維持經濟穩定。以賠償情境 #2 和 #3 為例,在面對癌症復發及持續治療的開支時, 愛伴航共提供 US$30萬的現金流支援,較 跨越同行高出約 50%。

此外,針對嚴重認知障礙症,愛伴航提供終身額外現金支援,對於擔心晚年可能確診相關病症的家庭,這項保障能有效減輕財務和照顧者的壓力。

因此,若癌症長期治療費用是你的首要關注點,並希望享有終身的認知障礙症支援,愛伴航將是理想選擇。

另一方面,Generali 跨越同行同樣提供癌症的額外現金支援,在每次危疾賠償後的 12 個月內,每月提供保額 2% 的額外賠償,且這項支援不影響癌症的多重賠償保障,還適用於心臟病和中風,保障範圍更廣。

以賠償情境 #4、#5 及 #6 為例,在確診心臟病發作或中風時,跨越同行能提供額外現金支援,分別為 US$2.4 萬及 US$7.2 萬,而 愛伴航則未有提供類似的額外現金保障。再者,跨越同行對心臟病發作及/或中風的賠償次數高達 4 次,用戶無需擔心多次確診時出現保障不足的問題。

對於認知障礙症,跨越同行雖設有 120 個月的現金支援上限,但每月支援額度達保額 1%,一年總和達 12%,且在確診 1 個月後即可開始,提供更快的財務幫助。

同時,早期疾病額外賠償還附帶 12 個月保費豁免,進一步減輕保費負擔。因此,若你偏好涵蓋多種熱門疾病且保障靈活的選擇,跨越同行會是更合適的方案。

總結來說,兩款產品的選擇取決於你對癌症的長期治療支援、認知障礙症保障支援以及其他特色保障的需求重點。

模擬賠償假設 :

應繳保費已按時及全數繳付

基本保障額在保障年期內維持不變, 並且未有進行保單貸款

在計劃賠付早期疾病後, 假設每年保費仍維持不變

為方便說明,假設各情景中的疾病皆為受保疾病並符合索償條件 ; 以及保單持有人、投保人及受保人均為同一人

免責聲明

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷。