患上乳腺癌怎麼辦?深度分析各危疾保險保障賠償

- 2025年2月21日

- 讀畢需時 3 分鐘

已更新:2025年3月13日

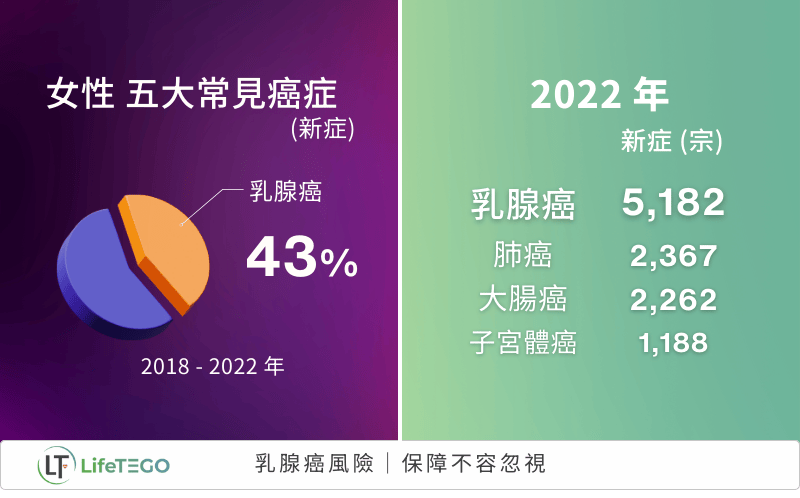

乳腺癌一直是威脅女性健康的重要疾病之一。在香港,相關數據指出,乳腺癌是女性最常見的癌症之一,過去五年占女性五大常見癌症的 43.24%。僅在 2022 年,乳腺癌新症已高達 5,182宗,占女性十大常見癌症的 35.67%。這些數字顯示,乳腺癌的普遍性及其對健康的威脅性不容忽視。

面對這樣的風險,一份適合的危疾保險計劃能提供重要的保障支援。本文將從不同階段的賠償及保障特色出發,幫助大家了解如何選擇應對乳腺癌風險的合適危疾保險計劃。

目錄

1. 確診賠償:危疾升級保障的重要性

升級保障是許多危疾保險的一大特色,保單有效期內,若首次確診受保危疾,受保人可在基本保額外,獲得額外比例的賠償。例如,有些計劃的升級保障比例可高達 90%。若於 35 歲投保,能獲得最高額外 60% 的保額,為患者提供更充足的經濟支援。

然而,選擇計劃時需注意升級保障的有效年期。根據醫管局資料,乳腺癌的發病高峰期由 45 歲開始。因此,選擇計劃時需確保升級保障涵蓋這個高風險階段,例如 FWD 的危疾應援保系列 和 危疾緻尚保系列提供長達 15 年的保障年期。

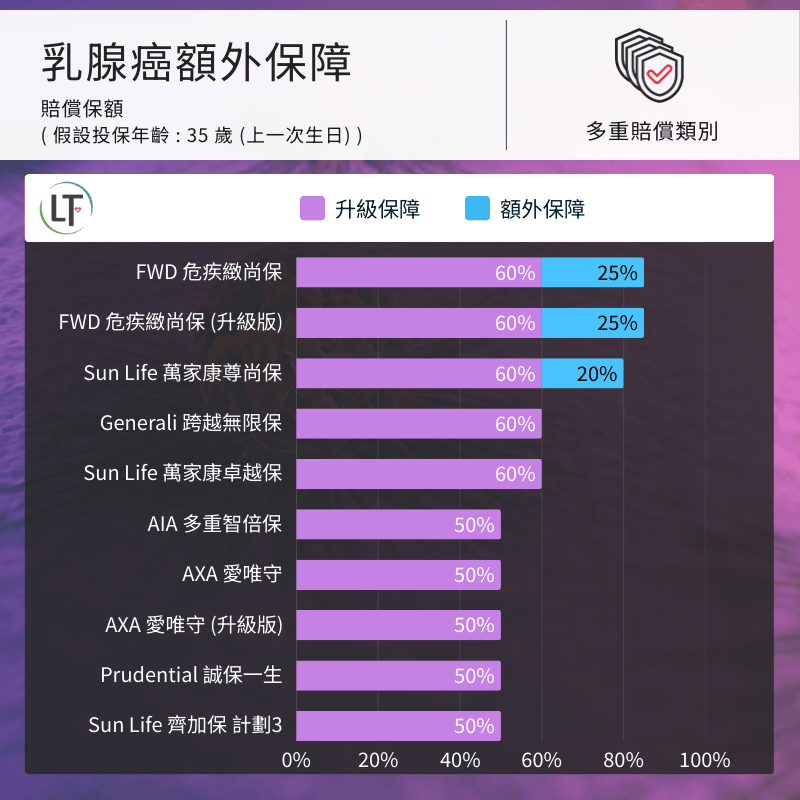

2. 乳腺癌額外保障:針對性支援

部分計劃針對指定危疾(如乳腺癌和糖尿併發症等)提供額外賠償,進一步減輕受保人的經濟壓力。

例如,Sun Life 的危疾家康保 額外賠償最高達保額 50%,唯有效期至 50 歲。而 萬家康尊尚保(女性版)及 FWD 的危疾緻尚保系列 則提供額外 20% 及 25% 的賠償,雖然比例稍低,但有效期至首次確診危疾,可適合不同年齡層的需求。

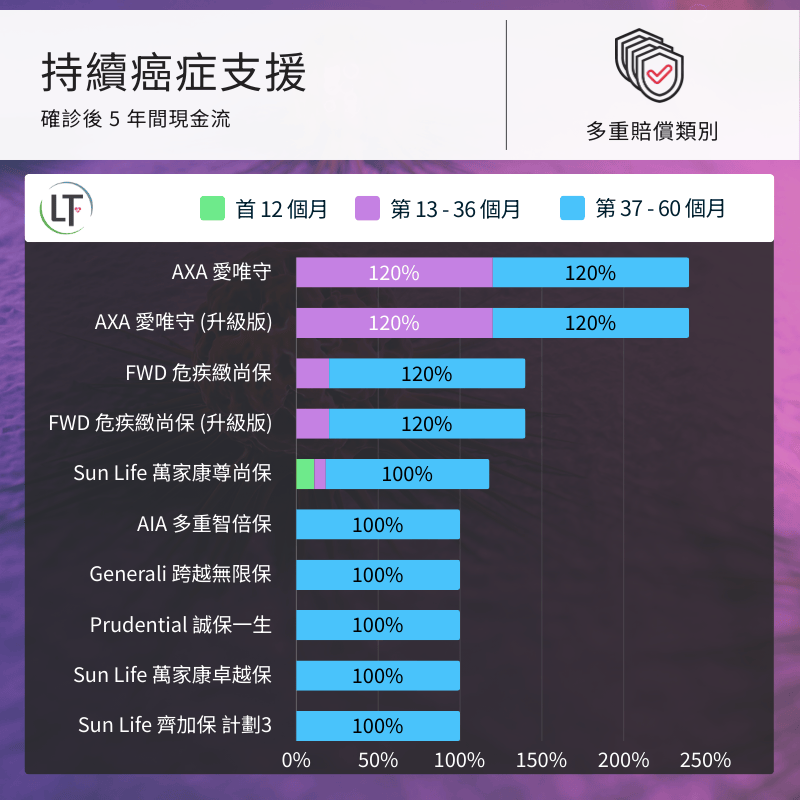

3. 持續癌症支援:現金流的重要性

癌症的治療往往需要長時間的支持,例如乳腺癌,數據顯示第一、二期乳腺癌的 5 年相對存活率分別高達 99.3% 和 94.6%,即使是第三期亦有 76.2%。部分計劃在確診賠償後,針對持續癌症提供額外支援。

例如,AIA 的愛伴航 及 AXA 的愛唯守系列 提供靈活的 “替代方案”,患者可選擇從第 13 個月起,每月獲得保額的 5% 作為現金流 (將取代日後的癌症多重賠償),對於長期治療過程來說非常實用。 此外,Prudential 的危疾加護保 III 提供更高的支援,在每次癌症賠償後的第 2 及第 3 年初,將額外賠償保額的 60%,5 年間總計提供額外 180% 的賠償,總賠付高達保額的 280% (連同一次癌症多重賠償)。

4. 選擇重點:按需求考慮現金流支援

選擇危疾保險計劃時,與其單純看 5 年的總賠償金額,不如分析計劃在不同階段的現金流支援能力,例如於確診時、首 12 個月、首 36 個月能否提供足夠的現金流。因為實際獲得的現金支援可能因應個案而有所差異。

每位患者的病情、治療方案和所需時間都會有所不同,而絕大部分計劃的額外現金支援須患者提交由專科醫生編寫的合資格癌症治療報告,才能持續發放賠款。因此,參照各計劃在不同時段可提供的現金流,並與自己的財務需求和醫療計劃相結合,更能找到切合實際需求的危疾保險計劃。

資料來源 : 1. 醫院管理局香港癌症資料統計中心網頁 www3.ha.org.hk/cancereg/tc/dataNstat.asp [查閱於:2025年2月]

以上資訊只供一般教育、分享和參考用途;不應被視為對任何保險、金融或投資產品提供推廣、建議、邀請或招攬,更不足以構成任何購買產品的依據。閣下在作出任何購買保險產品決定前,應以保險公司提供的資料為準,及/或尋求持牌保險中介人的獨立和專業意見,並根據自行研究和需求作判斷